こんにちは、住宅ローンを40年で借りたばくパパです。

この記事では、通常の35年よりも長い期間で住宅ローンを組むメリット・デメリット、そして実際に40年の住宅ローンを組んだ私の考え方を書いています。

- これから住宅ローンを組むけど、期間はどれくらいがいいんだろう?

- 50年の住宅ローンも組めるみたいだけど、期間が長いとどうなるの?

そんな疑問を解消できる内容になっているので、ぜひ最後まで読んでもらえたら嬉しいです。

住宅ローンの長さで返済総額や月々の負担も変わってくるから、参考にしてね!

住宅ローンの借入期間(年数)で変わること

住宅ローンの借入期間によって、以下の要素が大きく変わってきます。

まずは、月々の返済額ですが、期間が長いほど少なくなります。

例えば、5,000万円を金利1.0%で35年で借りた場合と、40年で借りた場合の月々の返済額の差は約15,000円になります。

これが住宅ローンを長く借りることのメリットでもあります。

次に、総返済額(利息)は、期間が長いほど高くなります。

単純に金利がかかる年数が増えるのと、長くすること減った月々の元本の返済額にも金利がかかるため、その分の金利を多く払う必要があります。

これが住宅ローンを長く借りることのデメリットにはなってきます。

続いて、当たり前ですが、完済時の年齢が遅くなります。

30歳時点で住宅ローンを組んだとすると、完済時の年齢は、35年ローンであれば、65歳、40年ローンであれば70歳になります。

長くなるほど、定年後の支払いも続くので、それを考慮して人生設計する必要があります。

最後に、住宅ローン審査が、期間が長いほど通りやすくなります。

基本的に、期間が長くなれば月々の返済額が少なくなります。

住宅ローンは月々の収入に対する返済比率を重視することが多いため、月々の返済額が少なくなれば、返済比率も下がるので、審査に通りやすくなるわけです。

住宅ローンを長く借りることで変わってくることをまとめると以下のようになります。

| 比較項目 | 35年ローン | 40年ローン | ポイント |

|---|---|---|---|

| 月々の返済額 | 高い | 低い | 家計のゆとりに関係する |

| 総返済額(利息) | 少ない | 多い | 最終的なコストに関係する |

| 完済時の年齢 | 早い | 遅い | 定年後の生活の関係する |

| 審査の通りやすさ | 標準的 | 有利になる場合がある | 返済比率が下がるため |

ここで具体的な数字で比較してみます。

例えば、5,000万円の住宅ローンを金利1.0%で借りた場合の住宅ローンに関する金額は以下のようになります。

| 比較項目 | 返済期間:35年 | 返済期間:40年 | 返済期間35年と40年の差 |

|---|---|---|---|

| 月々の返済額 | 141,254円 | 126,409円 | 14,845円 の負担減 |

| 年間返済額 | 169万5,048円 | 151万6,908円 | 17万8,140円 の負担減 |

| 総支払利息額 | 927万2,042円 | 1,066万1,353円 | 138万9,311円 の負担減 |

| 総返済額 | 5,927万2,042円 | 6,066万1,353円 | 138万9,311円 の負担減 |

【私の体験談】私が住宅ローンを40年で借りた理由

うーん、長くすることで変わることはわかったんだけど、結局35年の方がいいのかなぁ。5,000万円/金利1.0%だと、総返済額に140万円も差が出るし…

そう考えている人も多いかもしれません。

ですが、私は住宅ローンは長く借りる方が有利だと考えています。

私の実体験として、6,500万円の住宅ローンを通常の35年ではなく、40年の期間で借りました。

期間を長くすることにしたのは、2つの理由からです。

- 月々の浮いた返済額を投資に回した方がプラスになる可能性が高いから

- 住宅ローンは団体信用保険が必ず付くから

それぞれ詳しくみていきます。

月々の浮いた返済額を投資に回した方がプラスになる可能性が高いから

住宅ローンを長く借りることで、月々の返済額が低くなり、総返済額が高くなります。

例えば、先ほど出した5,000万円/金利1.0%で借りた場合、35年ローンと40年ローンでは、月々の返済額が約15,000円低くなり、総返済額が約140万円高くなりました。

総返済額が140万円も高くなるので、やはり短く借りた方が良いと考える人も多いかもしれません。

しかし、ここでポイントになってくるのが、月々の返済額が15,000円抑えられ、それが月々の余裕資金になっている点です。

これをこのブログでおすすめしているインデックス投資に回すことで、高くなった総返済額を上回る運用益が出る可能性が高く、総合的にみて、プラスになる可能性が高いのです。

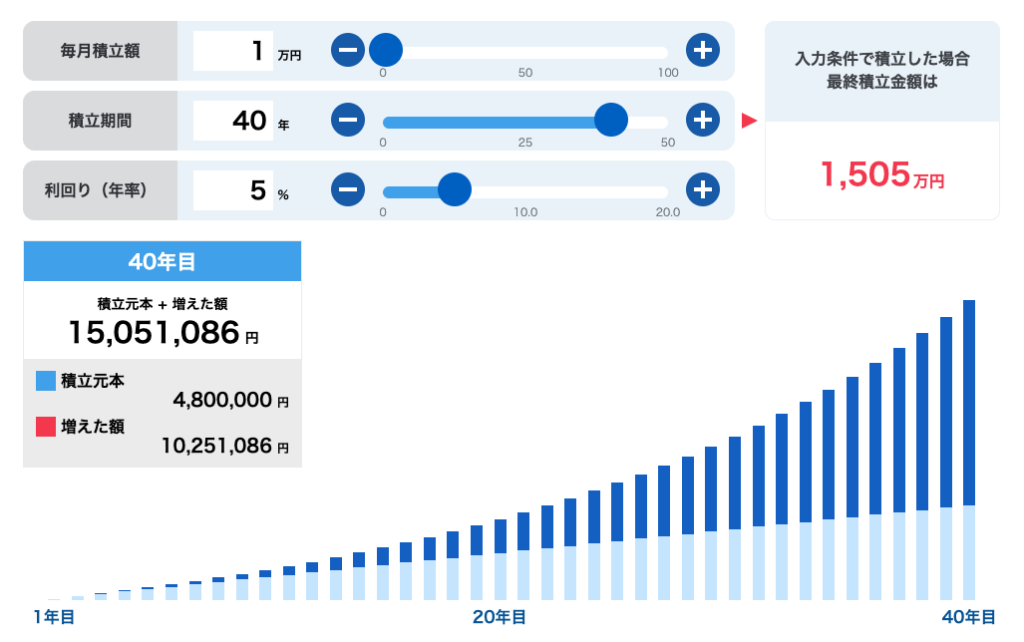

例えば、浮いた金額のうち月々10,000円を40年間積み立てて、月の利回りが5%だとすると、シミュレーション結果は以下のようになります。

なんと最終的には1,505万円もの金額になり、増えた金額として1,020万円もの金額になります。

総返済額の差の140万円が可愛くみえてしまいますよね。

投資に絶対はありませんが、利回り5%というのは過去の実績からはあり得ない数字ではありません。

これが私が35年ではなく、40年で借りた最大の理由です。

この金額は、借入金額が大きくなれば、その差はさらに大きくなってきて、得られるメリットも大きくなります。

「そもそも投資についてよくわからない…」という人はこちらの記事がおすすめです。

住宅ローンは団体信用保険が必ず付くから

住宅ローンを契約すると、必ず団体信用保険という保険に入る必要があります。

これは、住宅ローンの契約者が死亡したときに、住宅ローンの残高が免除になったり、怪我や病気になったときに残高が減ったり、免除になったりする保険です。

これが付いているので、さらに住宅ローンを長く借りるメリットがあると私は考えています。

人生、どこで何があるかわかりません。

もしかしたら明日にでも交通事故に遭って、死んでしまうかもしないし、不治の病が見つかってしまうかもしれません。

そのリスクは年齢が高くなればなるほど、大きくなります。

団体信用保険で残高がなくなる可能性があるなら、できるだけ長く借りて、そのリスクが高くなる年齢まで借りるのは理に適っていると思います。

例えば、先ほどの例の5,000万円の住宅ローンを借りて、35年目で病気で亡くなったとします。

このとき、35年ローンで借りていた人はすでに完済しているので、残高は0円です。

しかし、40年ローンで借りていた人はあと5年の返済期間があり、残高は6,177,690円です。

40年ローンの人は死亡したら、この残高がなくなるので、総返済額が6,177,690円(+5年の利息分)減ったことを意味します。

たった5年の差でも、このようなことが起こると、総返済額の140万円よりも大きな金額の差が出るのです。

「40年ローン」が向いている人と向いていない人

ここまでで、住宅ローンを長く借りることのメリットはわかってもらえたと思います。

ただ、すべての人に35年よりも長い住宅ローンを借りることをおすすめするかというと、そんなことはありません。

ポイントは、「投資」に対しての考え方と、これから意向だと私は考えています。

もし、投資に対して、何かしら懐疑的な印象を抱いている場合は、月々の返済額が少なくなっても、投資に回すことがないと思います。

そのため、投資に対して懐疑的な考えがるのであれば、総返済額が抑えられる35年ローンで組んだ方が良いでしょう。

ただ、今すでに投資を始めている、もしくは、これから投資を始めたいと思っている人には、40年ローンやさらに長いローンが組めれば、そちらを組むことをおすすめします。

私は住宅ローンを借りる際に、すでに10年ほど投資を続けていたのと、インデックス投資の考え方に疑問は抱いていないので、40年の住宅ローンを組みました。

住宅ローンの借入期間の影響を理解して最適な年数で借りよう!

住宅ローンの借入期間を長くすることで、月々の返済額、総返済額、審査の通りやすさなど、いろいろな点で影響が出てきます。

これらを理解することで、自分の状況を考えて、住宅ローンの借入期間を長くすべきなのか、はたまた、短くすべきなのかが見えてきます。

少なからず、数百万円単位でお金にも影響してくるので、これらの特徴を押さえて、最適な年数で住宅ローンを借りましょう。

それでは、最後まで読んでくださって、ありがとうございました!

コメント