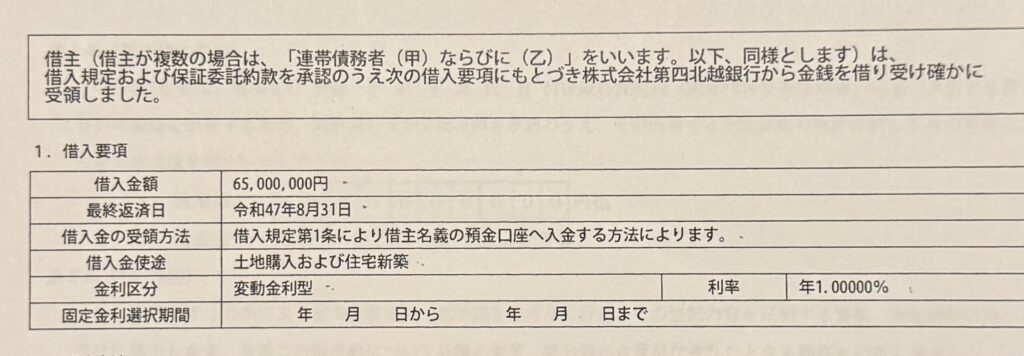

こんにちは、地方銀行の第四北越銀行で6,500円の住宅ローンを借りたばくパパです。

この記事では、地方銀行の金利は本当に高いのか、また、実際に地方銀行で住宅ローンを借りた私の本音を書いています。

- 地方銀行は金利が高いって聞くけど本当?

- 地方銀行で住宅ローンを借りた理由を知りたい

そんな疑問を解消できる内容になっているので、ぜひ最後まで読んでもらえたら嬉しいです。

地方銀行で実際に6,500万円の住宅ローンを借りたので、本音で語るよ!

地方銀行の住宅ローンの金利は本当に高いのか?

まずは、地方銀行の住宅ローンですが、やはりネット銀行などよりは高めに設定されています。

私が住宅ローンを契約したのは、2025年の9月だったのですが、変動金利でガン団信を付けて、1.00%の金利でした。

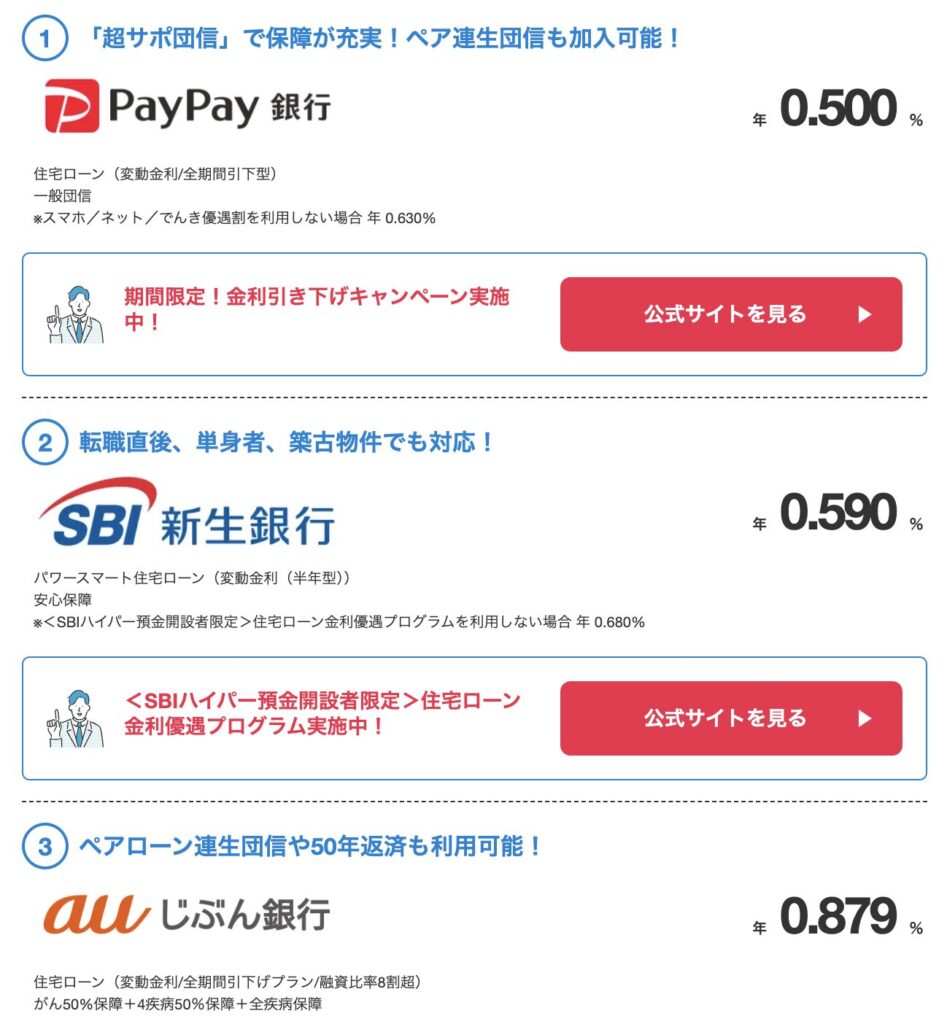

現在(2025年12月時点)の最安の住宅ローンはモゲチェック

![]() のランキングを確認すると、このようになっています。

のランキングを確認すると、このようになっています。

の住宅ローンのランキングより抜粋

の住宅ローンのランキングより抜粋最安の金利だと、0.5%台になっています。

ただ、0.5%台というのは少々特殊ではあるのですが、3位の金利で見ても、0.8%台となっています。

地方銀行の1%と比べると、やはり、少々安くなっています。

この金利差は、銀行の運営の仕方やコストのかかり方で変わってきていています。

そのため、タイミングが違っても地方銀行が他の銀行に比べて少し金利が高くなってしまうでしょう。

私が住宅ローンを地方銀行で借りた理由

地方銀行が他の銀行よりも金利が高いのにどうして地方銀行を選ぶ人がいるの?

そう考える人も多いと思いますので、私は実際に6,500万円の住宅ローンを地方銀行で借りました。

借りた理由を公開します。

それぞれ詳しく解説していくよ!

①地元の工務店との強力な連携

地方銀行の最大の強みは、地方の工務店との強力な連携ができることです。

私は、東京から新潟への移住に伴い、家づくりをして、地元の工務店で家を建てました。

地元の工務店だと、やはりその地域の地方銀行とは頻繁にやりとりをしているので、家づくりの進め方や融資のタイミングをお互いに熟知しており、担当者同士も何度も仕事をしているケースが多いです。

家づくりを始めると、いろいろな壁にぶつかることになりますが、銀行融資や契約・支払いのタイミングはかなり複雑です。

そのため、何度も一緒に仕事をしている工務店と地方銀行の組み合わせは連携や柔軟さが桁違いだと実際に地元工務店 × 地方銀行の組み合わせで家づくりを進めて実感しました。

また、地元工務店 × 地方銀行の組み合わせで進めることした大きな決め手がありました。

それは、家が完成した後に一定期間モデルハウスとして地元工務店に貸し出すことが可能という点です。

通常、住宅ローンで借りた家を自分が住む以外の用途で使うことは禁止されています。

ただ、私が依頼した地元工務店では、施主が完成から入居のタイミングが空く場合、モデルハウスとして借りるケースがあり、それを許容しているのが地方銀行でした。

おそらく、地元工務店と地方銀行の信頼関係があるからこそできることで、ネット銀行などであれば、その時点でアウトで住宅ローンの一括返済を求められてもおかしくないケースだと思います。

私は東京から新潟に移住する予定だったので、「もしかしたら完成と移住のタイミングが合わないかも…」という不安がありました。

タイミングが合わないと、住宅ローンの返済と東京の賃貸の家賃が二重で発生することになり、家計に大きな負担となるため、それを解消する方法が担保されているというだけで地方銀行を選ぶメリットがありました。

②つなぎ融資や分割実行への対応が柔軟なこと

注文住宅を建てる場合、土地の購入のタイミングと着工のタイミングが異なるケースが多々あります。

そのときに、土地代を一時的に自分の負担で払うことになるか、土地購入のタイミングで融資を受けることになります。

手元資金が多くあり、前者の選択を取れる場合は問題ありません。

問題になるのは後者のケースです。

土地購入のタイミングで建築費用も含めた融資も受けてしまうと、住宅の完成を待たずに住宅ローンの支払いが始まり、現在住んでいる賃貸などの家賃と二重で負担することになりますし、住宅の設計や間取り・仕様決めも土地購入の段階で終わっている必要があります。

そんなときに活用できるのがつなぎ融資や分割実行です。

これは、土地購入資金・着工金・中間金・最終金など、注文住宅では土地代や建築費用の支払いがいくつかのポイントで発生するのですが、この支払いに合わせて、住宅ローンを組むやり方です。

このつなぎ融資などを、ネット銀行などは使えないケースが多くあり、注文住宅を建てる場合は、つなぎ融資も柔軟に活用できる地方銀行が候補に上がってくるパターンが多いです。

【本音レビュー】地方銀行を選んで良かったこと・後悔したこと

私は実際に地方銀行の第四北越銀行で住宅ローンを組んだのですが、手続きなども含めて、良かったことと後悔したことをまとめていきます。

地方銀行を選んで良かったこととしては、すでに書いている通り、地方工務店との連携がスムーズなことと、つなぎ融資を活用できたことです。

個人的にはこの2つの理由だけで、地方銀行を選んで良かったなと感じています。

もう1つ良かったことをあげると、やりとりがくどいくらいに丁寧だったことです。

これは、もしかしたら人によっては後悔ポイントになるかもしれませんが、初めての住宅ローンの契約だったので、私としては安心して進めることができて良かったと感じています。

ネット銀行での契約をしたことがないので、なんとも言えないところですが、ネット銀行だとこんなに丁寧なやりとりではないのかなと想像しています。

地方銀行を選んで後悔したこととしては、こちらもすでに書いている通り、金利が少し高いことです。

もう1つは、対面での手続きが必要なタイミングが2回あったことです。

- 契約のタイミング

- 最終金の支払前のタイミング

この2回、実際に地方銀行の窓口を訪れて、住宅ローンの契約を行いました。

基本的には郵便物のやりとりで対応を進めることができたのですが、どうしてもこの2回だけでは対面での手続きが必要で、東京から新潟の銀行を訪れて、契約を進めました。

ただ、注文住宅を地元の工務店で建てていることもあり、家づくりの打合せやイベントのタイミングに合わせてもらい、これだけのためにわざわざ遠方を訪れたということもなかったので、その点はそこまで大きな負担にはならなかったです。

まとめ:地方銀行が向いている人はこんな人

最後に地方銀行が向いている人をまとめると、金利の差0.1%などにこだわるよりも、手続きの円滑さや丁寧なやりとりを重視する人です。

また、注文住宅を建てる人は、つなぎ融資などの問題もあるので、ネット銀行よりも地方銀行の方が良いと思います。

私は東京から新潟に移住するに伴って、家を建てたこともあり、少し特殊ではありますが、地方銀行にもメリットとなる要素もあるので、ぜひ検討に入れてみてください。

住宅ローンに関することや注文住宅の家づくりに関することは、まとめ記事も書いているので、ぜひこれから住宅ローンや注文住宅を検討する人は参考にしてみてください。

それでは、最後まで読んでくださって、ありがとうございました!

コメント